A股今天上午收盘前,出现快速跳水。中金估计与市场传闻的理财监管有关,并紧急召开电话会议解读。

会议中,中金分析师说得模糊两可,然后市场涨了或跌,都对。

海通银行分析师的总体看法是:重点是金融机构间风险防范,预计政策落地实施影响或有限。

简单一句话:分析盘面,机构觉得没暴跌基础。

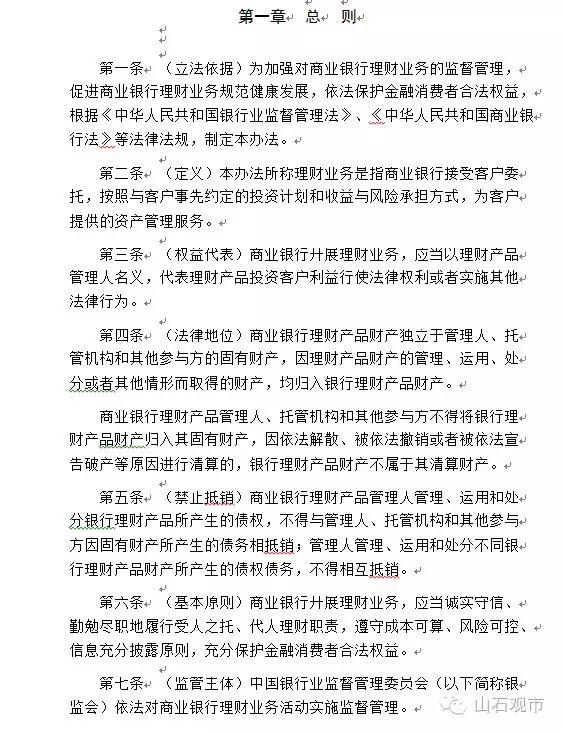

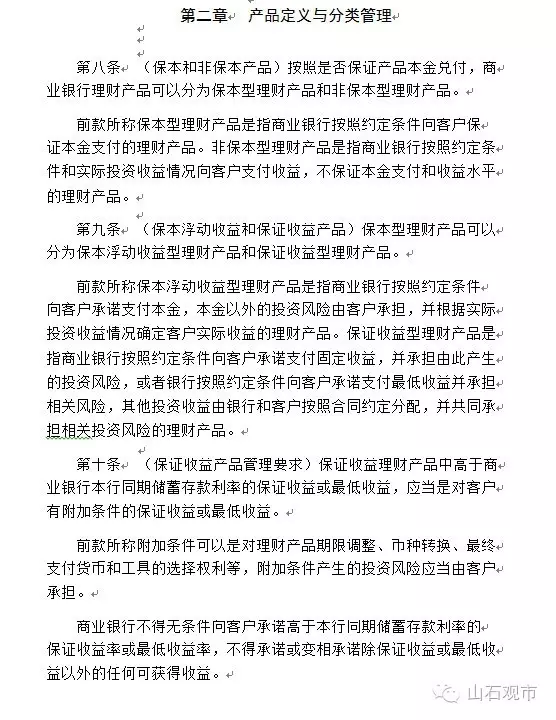

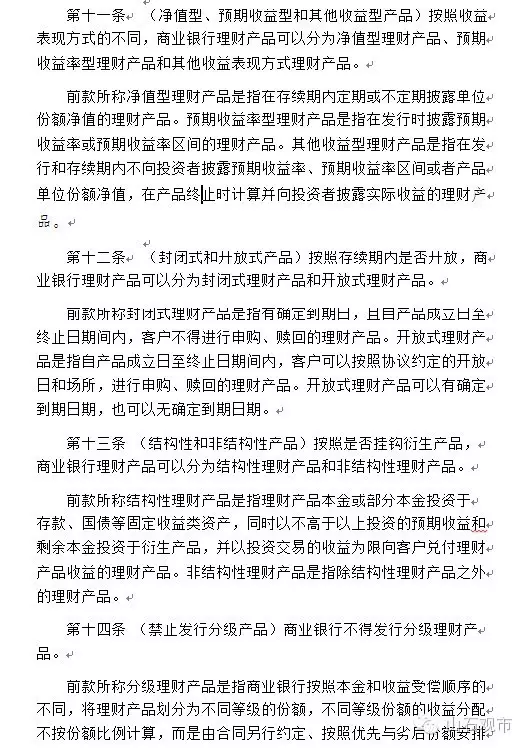

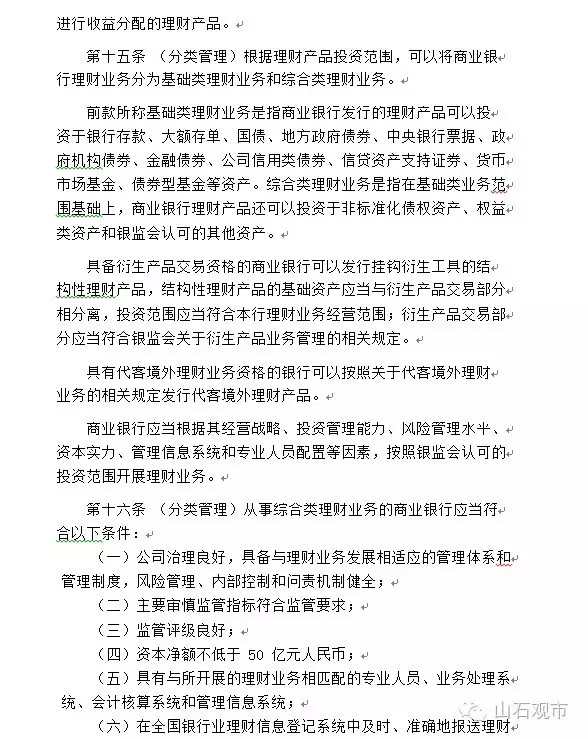

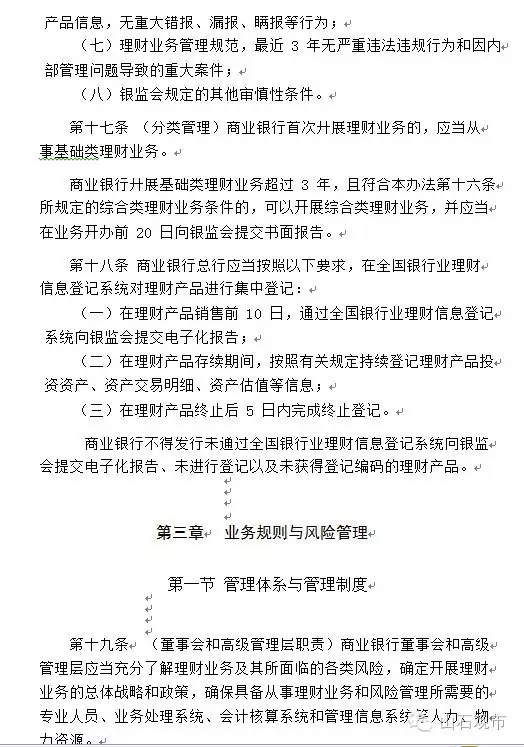

银监会最新版《商业银行理财业务监督管理办法(征求意见稿)》,是在2014年12月意见征求稿基础上而成的。目前阶段监管关注重点在于防风险,而14年关注重点在于破刚兑限制非标等业务冒进。这与证监会收紧券商监管一脉相承,是金融维稳年的延续。

首先贴上海通银行分析师解读,随后贴上银监会史上最严理财文件全文。

海通银行 林媛媛 金融机构间风险防范是重点,预计政策落地实施影响或有限——理财新规报道点评

政策点评:

1、根据媒体报道:对于银行理财业务资质进行分类,区分综合类和基础类,资本金是重要标准,基础类牌照银行,理财业务不能投资非标和权益资产。

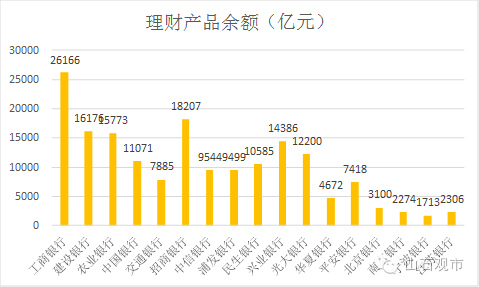

(1)预计资本金规模和管理规范是主要标准,大行、股份行占理财市场绝大部分,预计资本金门槛不会太高。大行、股份行和规模较大城商行占理财管理规模的绝大部分(2015年上市银行理财规模占比约74%),管理较为规范,获得综合类牌照压力不大。考虑到目前有一定规模银行均有开展理财业务,非标和权益资产投资,已经成为常态化的业务,预计资本金门槛不会太高(按wind公布银行财务数据预计一半以上可以过资本金限制),只要资本金门槛通过,其他条件可逐步整改获得综合类资质。如果监管对小型城商行和农商行限制部分理财业务,也会有过度期,对资金链可能产生一定压力,但影响不会太大。

(2)权益投资占比有限无需担忧,预计设限不会限制发展。

银行理财股权相关投资占比高位在2014年-2015年,后续管理更为审慎规模占比亦有限。参考我们前期调研的情况,银行资管权益类占总量比例不高,5%-10%已经是很高的比例(很多私人银行产品占比虽然高,但此前的2014年发布征求意见稿和其他政策规定和产品性质看是允许的)。参考以往对理财中非标投资限制时,各行非标并未受到严重打击只是增速受到影响,部分银行反而增速加快。且虽然对于资本市场来说银行理财规模很大,但对于银行来说权益类在整体资管盘子中占比较低,并且最新发布企业投融资改革意见中涉及投联贷和债转股看,管理层对银行介入股权投资大方向是支持的,预计限制不会影响权益投资在资管业务中发展。

2、“非标”投资拟不得对接资管计划,只能对接信托,不允许多层嵌套。

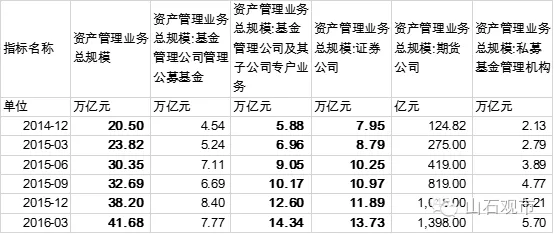

全面落实可能性低,或有过度期及进一步细则。2016Q1整个资产管理行业42万亿,其中券商资管业务规模14万亿,基金子公司14万亿,整体规模28万亿,如过与银行或其他融资相关的是,如果一半与银行理财相关,这个体量忽然叫停,短期彻底叫停对流动性压力更大。多层嵌套产品比较常见,情况类似,存量彻底叫停可能性极低,增量严格限制可能性较大,存量打压可能性较小。另外银行的多层嵌套怎样识别和监管在实际操作上有难度的。

3、或将禁止银行发行分级产品。

彻底禁止银行分级产品发行是有创新倒退的嫌疑,彻底禁止可能性小,可能后续有更进一步规定,反应监管层现阶段对风险低容忍。

4、预计其他部分规定与2014年基本类似。

结论:政策反映金融机构间信用风险防范或是重点,严格按本次报道实行有难度,对流动性冲击较大,政策实际出台大概率很大程度上好于目前的信息,执行落地时预计业务影响有限。

1、延续非标严格监管思路,关注金融间信用风险。

本次理财监管指向中小银行、多层嵌套产品模式,分级产品和股权产品,思路延续去年底今年以来对票据、贷款转让和非标的严格监管态度,监管层对规范表外融资和流动性的持续决心,对流动性监控的不断加强,对金融机构,银行间信用风险的防范。在这样的背景下,监管趋严是必然,但大幅影响流动性的举措或较为谨慎。

2、政策出台对流动性影响略偏负面,政策实际出台大概率很大程度上好于目前的信息,或有较长的过度和整改期。

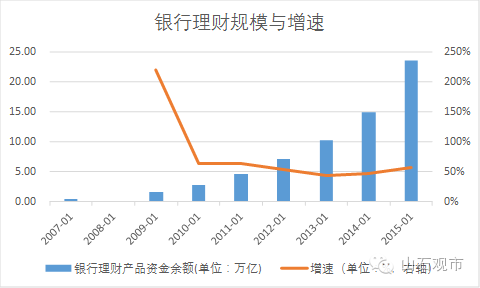

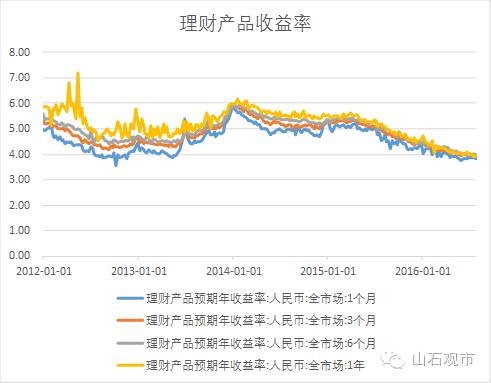

3、理财业务利率回落,增速回归,资产配置风险偏好已经降低,2013年以来监管施压,银行自身管理更为规范,理财监管重点逐步改变,虽然政策尚未出台,但监管框架搭建明确理财业务范畴已经逐步明朗,逐步转为根据新问题和宏观政策持续规范。目前银行理财收益率持续回落,银行理财增速高位趋稳,银行理财的资产配置中债券比例更大,非标相对2013-2014年的高位,股权投资先对2014年-2015年高位,均有回落,银行理财风险偏好回落。前期监管持续跟进,各行理财管理已经实现资产管理部专门管理,业务规范程度大幅强化,风控制度亦逐步提升。目前阶段监管关注重点在于防风险,而14年关注重点在于破刚兑限制非标等业务冒进。